ÉconomieEnvironnement

Épargne : peut-on faire rimer durable et… rentable ?

En matière d’argent, la rentabilité est rarement synonyme de durabilité. Et pourtant, de plus en plus d’acteurs bancaires proposent des produits qui s’engagent à ne pas financer de projet en lien avec les énergies fossiles, la déforestation… Pour mieux guider les épargnants, le journaliste Arnaud Bodin a récemment rédigé un livre paru aux éditions Balland, Pour une épargne éthique, 10 solutions durables et rentables. Ce titulaire d’un master en gestion du patrimoine y livre des conseils concrets afin de guider le lecteur vers les placements à la fois bons pour son épargne et pour la planète.

L’épargne en France représente actuellement 6 200 milliards d’euros. Un chiffre énorme (1), dont l’impact sur le dérèglement climatique n’est pas neutre. En effet, de nombreuses banques utilisent cet argent, à l’insu de leurs clients, pour financer des industries ou des projets en lien avec le dérèglement climatique. On parle de gisements de gaz ou de pétrole, d’industrie chimique… L’organisation internationale OXFAM estime ainsi qu’un portefeuille traditionnel contenant 25 000 euros produit 11 tonnes de CO2 par an.

Échange avec Arnaud Bodin, dont le combat est d’associer épargne durable et placement rentable.

<!–more–>

Paola Da Silva – Comment en êtes-vous venu à écrire ce livre qui détaille les principaux placements et acteurs de l’épargne verte et éthique en France ?

Arnaud Bodin – Je suis journaliste au sein de la rédaction d’Ouest-France depuis plus de vingt ans, principalement passés au sein du service sport. Et donc je suis un fou de sport. En 2020, en parallèle de mon emploi, j’ai repris mes études afin de décrocher un master en gestion de patrimoine. Je pensais à l’origine pouvoir conseiller des sportifs professionnels sur la gestion de leur argent, mais je me suis vite rendu compte que cela correspondait mal à mes valeurs. J’ai également réalisé à cette époque que l’épargne jouait un rôle important dans le dérèglement climatique et que la population était peu informée sur ce sujet.

Étant devenu expert de l’épargne verte, j’ai souhaité vulgariser cette matière afin de la rendre accessible au plus grand nombre. Des acteurs engagés dans l’épargne verte et/ou éthique existent et leurs produits sont rentables. Il est dommage que si peu de gens en profitent.

Dans votre livre, vous citez plusieurs acteurs et placements de manière très concrète. Comment les avez-vous sélectionnés ?

Je précise que je n’ai pas de lien financier avec ces acteurs. J’ai testé et j’utilise ces solutions depuis des années. Mais il faut être transparent : elles ne permettent pas de doubler son épargne en six mois ! Il n’y a pas de poudre aux yeux. Disons que je propose de passer d’un taux de 4 à 5% par an au lieu de 2 à 3%. En fonction des montants, cela peut représenter un vrai complément de salaire.

Je précise que je n’ai pas de lien financier avec ces acteurs. J’ai testé et j’utilise ces solutions depuis des années. Mais il faut être transparent : elles ne permettent pas de doubler son épargne en six mois ! Il n’y a pas de poudre aux yeux. Disons que je propose de passer d’un taux de 4 à 5% par an au lieu de 2 à 3%. En fonction des montants, cela peut représenter un vrai complément de salaire.

Quels sont les premiers conseils que vous donneriez à une personne qui n’a aucune connaissance en matière d’épargne ?

Je lui dirais de vérifier si elle est éligible au LEP, le livret d’épargne populaire. Son taux de 4% est avantageux, il est absolument sans risque, n’est pas imposable et l’argent reste disponible. Seuls 10 millions de Français en ont un alors que 18 millions y sont éligibles ! Même conseil avec l’option “épargne handicap”, disponible sur tous les contrats d’assurance vie : même les conseillers bancaires sont rarement au courant qu’elle existe. Il faut disposer d’un justificatif de handicap pour en bénéficier. Mais c’est vraiment intéressant, puisqu’elle permet de profiter de 483 euros de crédit d’impôt tous les ans.

Avec ces deux conseils, on est loin des problématiques de climat, j’en ai conscience. Mais il y a une notion de justice sociale qui me semble importante.

Enfin, je conseillerais d’opter pour une banque éthique. C’est un premier pas intéressant, et changer de banque est plus facile qu’on le croit. La meilleure élève est le Crédit Coopératif. Leurs livrets d’épargne émettent quatre fois moins de gaz à effet de serre en moyenne que ceux des banques classiques.

Parmi tous les acteurs que vous citez, y en a-t-il que vous recommanderiez tout particulièrement ?

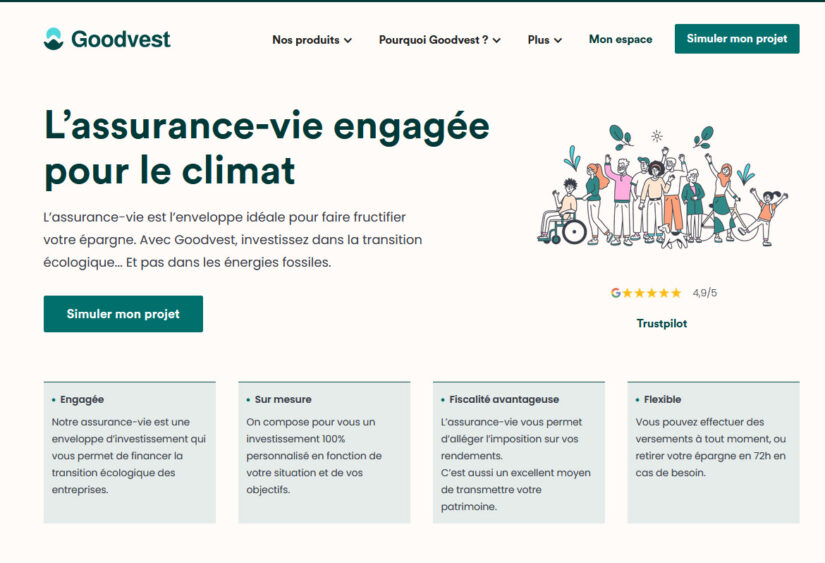

Le livre aborde plusieurs types de placements, comme le financement participatif ou les PEA « verts » par exemple. Mais ces placements ne s’adressent pas à toutes les bourses. Je suggère donc de commencer par ouvrir une assurance vie. Et pour cela, Goodvest propose une offre sans frais vraiment intéressante. C’est en effet le seul acteur qui dispose d’un contrat aligné sur l’Accord de Paris 2015, qui vise à limiter le réchauffement climatique à moins de 2°C.

Je conseille également d’investir dans l’immobilier via ce qu’on appelle les SCPI (Sociétés civiles de placement immobilier) labellisées ISR (investissement Socialement Responsable). C’est moins risqué que d’acheter et de rénover un appartement pour le louer. La société Novaxia, spécialiste du recyclage urbain, propose la SCPI Neo, qui réhabilite des bureaux afin d’en faire des logements. L’objectif de Neo est d’allier rénovation énergétique et exploitation durable des bâtiments afin de les aligner sur une trajectoire climatique compatible avec les accords de Paris. Et son rendement peut atteindre les 6%.

Quels autres conseils donneriez-vous pour faire changer les choses en matière d’épargne ?

L’argent ne dort pas quand il est sur des livrets. Nous avons affaire à un système mondialisé opaque qui finance de multiples projets très impactants à la fois sur le climat et sur les habitants. On parle de déforestation, d’énergies fossiles… mais cela va jusqu’au blanchissement d’argent. Il faut donc être exigeant avec son conseiller bancaire et lui demander : qu’est-ce que vous proposez pour éviter tout ça ?

Il faut être nombreux pour s’emparer du sujet car les clients peuvent faire bouger les choses. Même si elle est inégalement répartie, il n’y a jamais eu autant d’épargne en France : c’est un pouvoir ! Si seulement 5% de cette épargne étaient fléchés vers des solutions de développement durable, on changerait la donne. ♦